人民幣匯率大漲 想投機?打住!瀏覽數:376次

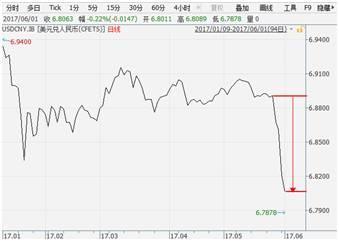

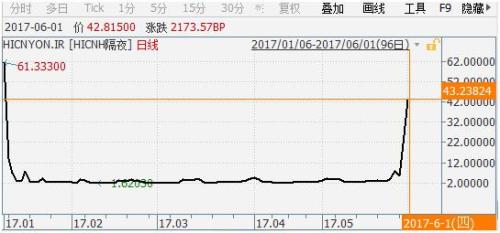

匯率的波動與居民留學旅游、企業分紅等事項的換匯成本息息相關,加之6-9月往往是人民幣結售匯的季節性高峰期,此時外匯市場的風吹草動都牽動著無數人的神經。 最近兩周,人民幣一改4月以來小幅震蕩的狀態,離岸、在岸人民幣對美元匯率上演了一場“氣勢如虹”的反彈。5月24日,在岸人民幣對美元匯率報收6.8909,離岸人民幣對美元匯率報6.8746;截至6月1日,在岸人民幣對美元匯率報收6.8061,日內連續升破6.80、6.79的心理關口,離岸人民幣對美元則最高觸及6.7238,創下2016年11月以來的新高。人民幣對美元中間價則收于6.8090,較前一交易上漲543點。 那么,這次人民幣匯率的大漲是曇花一現還是新的階段性企穩?我們先從這次人民幣匯率上漲的驅動力講起。 總的來說,這兩周人民幣匯率大漲主要受三大因素影響: 1)央行調整人民幣中間價定價機制,直接引發此輪匯率上漲。所謂中間價,就是國家外匯管理局指定的外幣折算匯率。過去,人民幣對美元中間價形成機制是“下一個工作日的中間價=本日收盤價+本日一籃子貨幣匯率變化”,而新的定價機制將調整為“下一個工作日的中間價=本日收盤價+本日一籃子貨幣匯率變化+逆周期調節因子”。其中“逆周期調節因子”是新增的動態調整項,可以弱化前一日的收盤價對中間價的慣性作用。在中間價偏弱時,央行可以通過調節“逆周期調節因子”促使人民幣中間價走強,從而弱化非理性預期對于人民幣匯率的負面沖擊。 2)離岸市場資金面緊張,擠出空頭投機者。離岸市場人民幣同業拆借利率(CNH Hibor,相當于海外金融機構之間的短期資金借貸利率)近期大幅上行,創2017年1月以來新高,加劇了離岸市場上人民幣流動性緊張的情況,使得離岸市場上做空人民幣的成本急劇提升,空頭力量遭到削弱,加之內地開市后人民幣中間價上升也影響了離岸投資者情緒,從而使離岸人民幣也出現跟隨大漲。 圖2:香港離岸人民幣同業隔夜拆借利率大漲 3)美元前期下跌幅度大,人民幣存在補漲需求。2017年以來,隨著“特朗普交易”的消退與歐日經濟的復蘇,美元指數出現震蕩走弱,年初至今已經下跌4.8%。目前歐元對美元匯率漲幅較年初已超過5%,而人民幣中間價相對于美元僅升值不到2%,因此人民幣自身仍有補漲動力。 那么,央行此次出手意欲何為? 首先,外部金融環境即將面臨改變,當前是未雨綢繆的絕佳時間窗口。一方面,按照美國聯邦基金利率期貨測算的6月份美聯儲加息概率已經超過90%,同時美聯儲縮表提前到9月的可能性在加大;另一方面,歐洲和日本經濟一直處于持續的改善之中,近兩月的央行購債規模逐步下降,開始出現貨幣政策收緊的跡象。因此人民幣面臨外部壓力,在這種環境下,央行選擇提前維穩也在情理之中。 另外,穩匯率是配合金融去杠桿的重要條件,但是原來的“本日收盤價+本日一籃子貨幣匯率變化”的形成機制沒有達到穩定人民幣匯率的目的。這種定價機制雖然提升了人民幣匯率的透明度,但是也會強化貶值預期對于人民幣匯率的負面沖擊。而匯率對應著國內金融資產的價格,由于金融去杠桿是當前央行工作的重點,穩住匯率、保證外部平衡能夠減少外匯對于資本市場的擾動,為金融監管創造有利的市場環境。 所以說,這次的匯率大漲既不是曇花一現,也不是趨勢逆轉,人民幣匯率在中長期將大概率處于區間震蕩的狀態。 從短期來看,人民幣補漲還未到位,加之央行新的定價機制將增強對匯率的調控能力,緩沖外界的負面干擾,因此匯率可能還有一定上行空間; 中長期看,人民幣匯率下有底、上有頂。一方面,隨著金融去杠桿的持續推進,國內在較長的一段時間內貨幣政策仍將維持中性偏緊狀態,加之宏觀經濟數據表現良好,基本面有支撐,所以在新的定價機制呵護下匯率“下有底”。另一方面,下半年往往是結售匯的季節性高峰,居民、企業購匯需求增強將對人民幣匯率帶來內部壓力,加之美聯儲加息漸行漸近和歐元走強帶來外部壓力,人民幣匯率“上有頂”,最終將大概率處于窄幅震蕩的狀態。 因此,近期人民幣匯率上漲的確能給出國游學、海外購物的普通百姓帶來一定甜頭,但個人不宜盲目過量換匯或是跟風投機。 一方面,在央行維穩思想的指導下,央行不適時的出手調控往往伴隨著人民幣匯率短期波動,讓投機行為風險重重。例如,今年1月初,央行出手打擊人民幣空頭,使得美元對人民幣中間價兩天之內由6.9526大跌至6.8668。 另一方面,由于國內普通居民外匯使用渠道較少,盲目換取過多美元可能承擔二次換匯的匯兌損失和手續費損失;加之國內美元投資品較為局限,其投資收益可能不及人民幣,例如,目前部分銀行的美元理財產品收益率多在2%-3%,而不少人民幣貨幣基金的年化收益已經達到4%。 天下沒有免費的午餐,任何一筆投資都有其風險,投資人在進行決策時切忌盲目跟風,擦亮雙眼、理性分析資產價格波動背后的邏輯,才能在同等風險上獲取更好的收益。 下一篇: 2017年中國網絡安全年會即將拉開帷幕

|